Sprawdź naszą aplikację:

Reklama

13 zł za dzień ochrony na wyjeździe. Jaki zakres powinno mieć ubezpieczenie turystyczne?

Głównymi elementami przygotowania do zagranicznego wyjazdu jest wybór miejsca docelowego, rezerwacja noclegu, planowanie zwiedzania, a przed samą podróżą – pakowanie. Tymczasem, wybierając się na urlop, trzeba pamiętać o jeszcze jednej bardzo istotnej rzeczy, która zapewni spokój i bezpieczeństwo podczas wyjazdu, a mianowicie o ubezpieczeniu turystycznym chociażby w podstawowym jego zakresie. Jaki minimalny zakres ochrony powinien charakteryzować ubezpieczenie podróżne?

Ubezpieczenie kosztów leczenia otrzymasz w każdej polisie turystycznej

Podstawowym zadaniem ubezpieczenia turystycznego jest zapewnienie ubezpieczonemu opieki medycznej w takim stopniu, jakiego będzie potrzebował. Koszty leczenia za granicą bywają wysokie. Przykładowo w Austrii za wizytę u lekarza trzeba zapłacić od 60 do 200 euro, a za dzień hospitalizacji na oddziale intensywnej terapii – nawet do 2000 euro. Mało kto byłby w stanie pokryć takie koszty z własnej kieszeni. Właśnie dlatego podstawowym rodzajem ochrony, jaki otrzymuje każdy, kto wykupi ubezpieczenie turystyczne, jest ubezpieczenie kosztów leczenia.

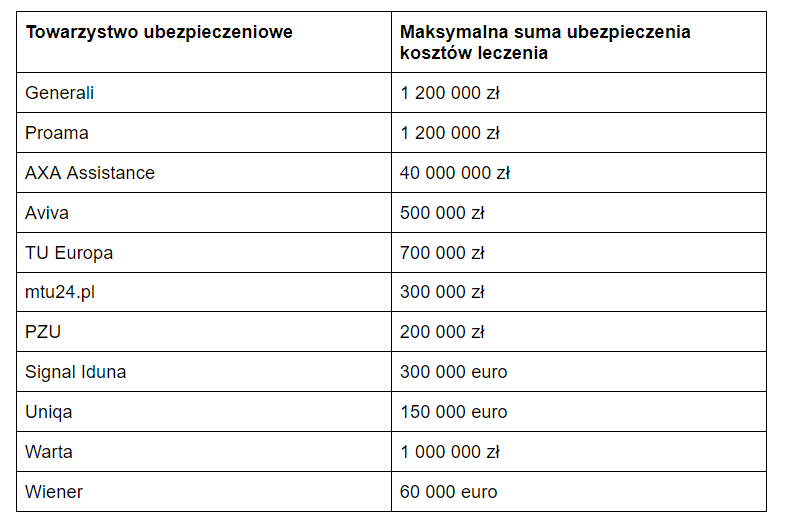

Za co zapłaci ubezpieczyciel w ramach ubezpieczenia kosztów leczenia? W zakresie usług, z jakich można skorzystać przy wsparciu towarzystwa ubezpieczeniowego są m.in.: hospitalizacja, niezbędne zabiegi i operacje, wizyty lekarskie, badania laboratoryjne i obrazowe, transport medyczny, interwencja stomatologa, zakup lekarstw i środków pomocniczych. To, jakie dokładnie usługi będą wchodziły w skład ubezpieczenia kosztów leczenia, zależy oczywiście od oferty przygotowanej przez dane towarzystwo ubezpieczeniowe. Kwota, jaką ubezpieczyciel może przeznaczyć na opiekę medyczną swojego klienta podczas jego pobytu na urlopie, jest ograniczona dodatkowo sumą ubezpieczenia, którą wybiera się podczas podpisywania umowy. Większość towarzystw oferuje ochronę z limitem do przynajmniej kilkuset tysięcy złotych, a niektóre firmy dają możliwość ubezpieczenia się nawet na więcej niż 1 milion.

Reklama

Maksymalne sumy ubezpieczenia kosztów leczenia i innych rodzajów ochrony w polisie turystycznej, jakie dopuszczają ubezpieczyciele, można sprawdzić również w kalkulatorze ubezpieczenia turystycznego.

Wraz ze wzrostem sumy ubezpieczenia kosztów leczenia, może wzrosnąć składka ubezpieczeniowa. Różnicy właściwie nie zauważymy, jeśli kupimy ubezpieczenie na 1-dniowy wyjazd. Przy dłuższym pobycie i zakupie polisy trwającej przykładowo 7 dni składka może nieznacznie wzrosnąć. Ceny ubezpieczenia turystycznego są jednak na tyle niskie, że ten wzrost z pewnością nie zrujnuje domowego budżetu.

Reklama

Należy pamiętać, że od sumy ubezpieczenia zależy to, czy odszkodowanie wypłacone przez ubezpieczyciela wystarczy na pokrycie wszystkich kosztów związanych z leczeniem po wypadku lub zachorowaniu, do którego doszło w podróży. Zatem jeśli celem wyjazdu jest kraj, w którym leczenie jest kosztowne, suma ubezpieczenia turystycznego powinna być odpowiednio wysoka.

1 zł za dzień ochrony ubezpieczeniem NNW!

Jednym z fundamentalnych elementów ubezpieczenia turystycznego jest również ubezpieczenie NNW, które zapewni odszkodowanie za uszczerbek na zdrowiu doznany podczas urlopu, a także zadośćuczynienie za ból i cierpienie. NNW przyda się, jeśli urlopowicz złamie nogę, zwiedzając okolicę na rowerze lub dozna innego urazu, który spowoduje zmniejszenie jego sprawności. Zapewnia również odszkodowanie dla rodziny, jeśli ubezpieczony podczas wakacji poniesie śmierć.

Reklama

To, jak wysokie odszkodowanie zostanie wypłacone z tego tytułu, zależy po pierwsze od wybranej przy podpisywaniu umowy sumy ubezpieczenia, a po drugie od stopnia uszkodzenia ciała. Przykładowo w przypadku złamania kości udowej Aviva przyznaje odszkodowanie w wysokości 7% sumy ubezpieczenia. Oznacza to, że jeśli wybrana przez turystę suma ubezpieczenia NNW wynosi 50 000 zł, odszkodowanie będzie równe 3 500 zł.

Chociaż sumy ubezpieczenia NNW opiewają na wysokie kwoty (w Generali jest to nawet 60 000 zł), koszt tej polisy jest niewielki. Za dzień ochrony w ramach NNW od Generali wymagana jest opłata w wysokości zaledwie 1 zł (przy sumach do 40 000 zł) lub 2 zł (przy wyższych sumach ubezpieczenia).

Reklama

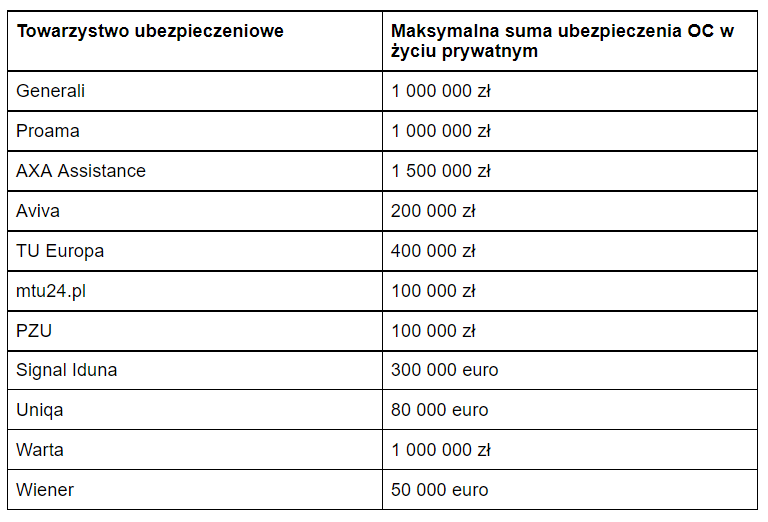

Komu przyda się OC w życiu prywatnym?

Zazwyczaj w podstawowym zakresie ochrony polisy turystycznej znajduje się też ubezpieczenie OC w życiu prywatnym. Jednak nie jest to to samo OC, które kupują kierowcy w ramach ubezpieczenia komunikacyjnego. OC w życiu prywatnym sprawia, że to ubezpieczyciel przejmuje odpowiedzialność za szkody, które wyrządzi ubezpieczony urlopowicz. Przykład? Turysta wyjechał na urlop ze swoim psem. Na co dzień psiak jest łagodny, jednak na wyjeździe ugryzł jednego z plażowiczów, który domagał się potem odszkodowania od właściciela psa. Ten, jako posiadacz ubezpieczenia podróżnego zawierającego OC, mógł liczyć na wsparcie ubezpieczyciela. To towarzystwo wypłaciło pieniądze pogryzionemu mężczyźnie.

Ubezpieczenie OC w polisie turystycznej przydaje się szczególnie wtedy, gdy podczas urlopu ubezpieczony ma zamiar uprawiać sport, np. jeździć na rowerze lub na nartach. Szkody spowodowane podczas tego typu aktywności mogą mieć sporą skalę, a sprawca nie zawsze będzie w stanie wypłacić odszkodowanie ze swoich środków.

Reklama

Przy zakupie OC w życiu prywatnym również należy wybrać sumę ubezpieczenia, do której firma ubezpieczeniowa będzie odpowiadała. Jakie maksymalne sumy proponują ubezpieczyciele?

O te dodatki możesz rozbudować swoją polisę turystyczną

Wielu turystów nie poprzestaje jednak na samej podstawie. Poza ubezpieczeniem kosztów leczenia, NNW i OC często decydują się również na wykupienie:

- ubezpieczenia bagażu,

- ubezpieczenia sprzętu sportowego,

- rozszerzenia polisy o ryzyko związane z uprawianiem sportów wysokiego ryzyka lub ekstremalnych,

- klauzuli chorób przewlekłych,

- klauzuli alkoholowej,

- klauzuli aktów terroru.

Reklama

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Reklama

Wideo

Reklama

Reklama

Reklama

Reklama

Najnowsze wiadomości

- 21/07 Co każdy turysta powinien przygotować przed wyruszeniem na szlak

- 20/07 Liebiegova vyhlidka. Zapomniany punkt widokowy nad Żelezným Brodem

- 18/07 Kamienne wieżyczki w Karkonoszach. Głupia moda, która szkodzi przyrodzie.

- 17/07 Suche Skały. Przez skalny grzebień po drabinach.

- 16/07 Miasto z zaginionym klasztorem. Cesky Dub skrywa jedną z największych tajemnic północnych Czech

- 16/07 Przed szkołą w Żytawie stoi drzewo sprzed 25 milionów lat. Wydobywali je uczniowie.

- 15/07 Zabytkową Karosą i koleją zębatą z Karkonoszy w czeskie Góry Izerskie. Gotowa wycieczka ze Szklarskiej Poręby

- 14/07 Średniowieczny skarb z Żytawy. Ogromna chusta postna ma 550 lat

- 13/07 Willa Blaschki w Czeskim Dubie. Muzeum, w którym historia regionu spotyka się z literaturą i sztuką

- 09/07 Dzień z Browarem Rohozec na Kolei Zębatej. Zabytkowe pociągi i atrakcje dla całych rodzin

- 08/07 Schnuppstein. Zapomniana skała z niezwykłą historią.

- 08/07 Tramwaj Polany Jakuszyckiej wyjechał na ulice Wrocławia. Ma zachęcać do aktywnego wypoczynku przez cały rok

- 07/07 Weekendy z koleją zębatą. Czesi przygotowali gotową wycieczkę dla turystów ze Szklarskiej Poręby.

- 07/07 Spór o Stację turystyczną Orle wkracza w nową fazę. Sąd ogranicza działalność, nadzór nakazuje kosztowny remont

- 06/07 Dobra Voda - Maleńka osada z długą historią

- 06/07 Podziemna komandoria joannitów w Czeskim Dubie. Średniowieczny skarb ukryty pod kamienicą.

- 04/07 Parowóz na trasie Korenov – Szklarska Poręba. Tłumy na historycznych przejazdach.

- 02/07 Ze Szklarskiej Poręby do Szpindlerovej Boudy bez samochodu. To prostsze, niż myślisz.

- 01/07 Parowóz znów przekroczy granicę. Lipcowy weekend z historyczną koleją w Karkonoszach

- 27/06 Żar leje się z nieba. KPN apeluje do turystów: W tych dniach nie każdy powinien wychodzić na szlak

Komentarze